そもそも信用情報は複数ある

今回の記事では「CIC:Customer Interaction Center」についてのお話になりますが...

他にもJICC、KSCがあり、計3機関で取り扱っています

参考

・CIC:主にクレジットカードがメインで、国内最大規模の信用情報を保有している

・JICC:主に消費者金融を中心に行っており、加盟数が最も多い

・KSC:全国銀行協会(JBA)が運営している銀行・信組・信金・農協などがメイン

こういう感じで内容は各機関、少し違うみたいです

そしてこれらの信用情報機関は「CRIN(クリン/Credit Information Network)」と呼ばれる、信用情報交流ネットワークで共有されているみたいです!

ちなみに上記の機関では審査業務は行っていない為...

あくまで信用情報を提供しているだけのようです

CIC・JICCに関しては即日開示出来ますが、KSCは3~5日と少し日数がかかるみたいです

ということで唯一信用スコアが見れる、CICの本人開示についてお話を進めます!

今どういう状態か見れる

データはすぐ直近のものではないかもしれませんが...

随時更新されたデータを見ることができます!

大まかに解説すると...

クレジット情報

- 自分の情報【名前・住所・電話番号・勤務先・運転免許証などの公的資料】

- クレジットカード会社などの契約先

- 限度額と使用・借入状況

- 返済状況・これまでの入金状況

こういったものになります

そして希望者のみ任意で、クレジットガイダンスとして...

信用スコア指数とそれに伴う、算出理由が書かれている感じですね

CICのみではなく、他の信用情報を請求するのもあり!

CICのみだと今の利用残高が、パッと見では分かりづらいです

なのでこの記事では取り扱いませんが...

JICCの信用情報も開示請求してみるのも、いいかもしれません!

JICCの情報だと利用残高が一覧でみれるので、どれぐらい使用・借入しているかパッと見で分かります

CICは15千円という表記がメインですが...

JICCは15,000円といった算用数字なので、見やすさバツグンです!

JICCの信用情報についての記事を書いてみました!

簡単ではありますが、ご参照ください

CICの信用情報を開示請求する方法

インターネットと郵送の2種類ありますが...

時間帯によっては即日は出来ない場合もありますけど...

年末年始も利用できるみたいなので、年中無休ですかね?

とりあえずやり方はインターネットで開示するで、書かれている通りになります

ただクレジットカードを使うやり方と、キャリア決済の2つパターンがあるみたいなので...

今回はクレジットカードを使って、開示する流れを簡単に解説していきます

クレジットカード使って情報開示するまでの流れ

- クレジットカードを準備、有効期限を確認

- CICのページに書かれている電話番号にかける

- ダイヤルパッドを操作しながら、クレカの有効期限を入力

- 受付番号を自動音声で言われるので、メモする

- 利用の承諾(開示)から、必要情報を入力

- 信用スコアを見たい場合は、クレジット・ガイダンスを希望にチェックを入れる

- クレジットカードの情報を入力して決済

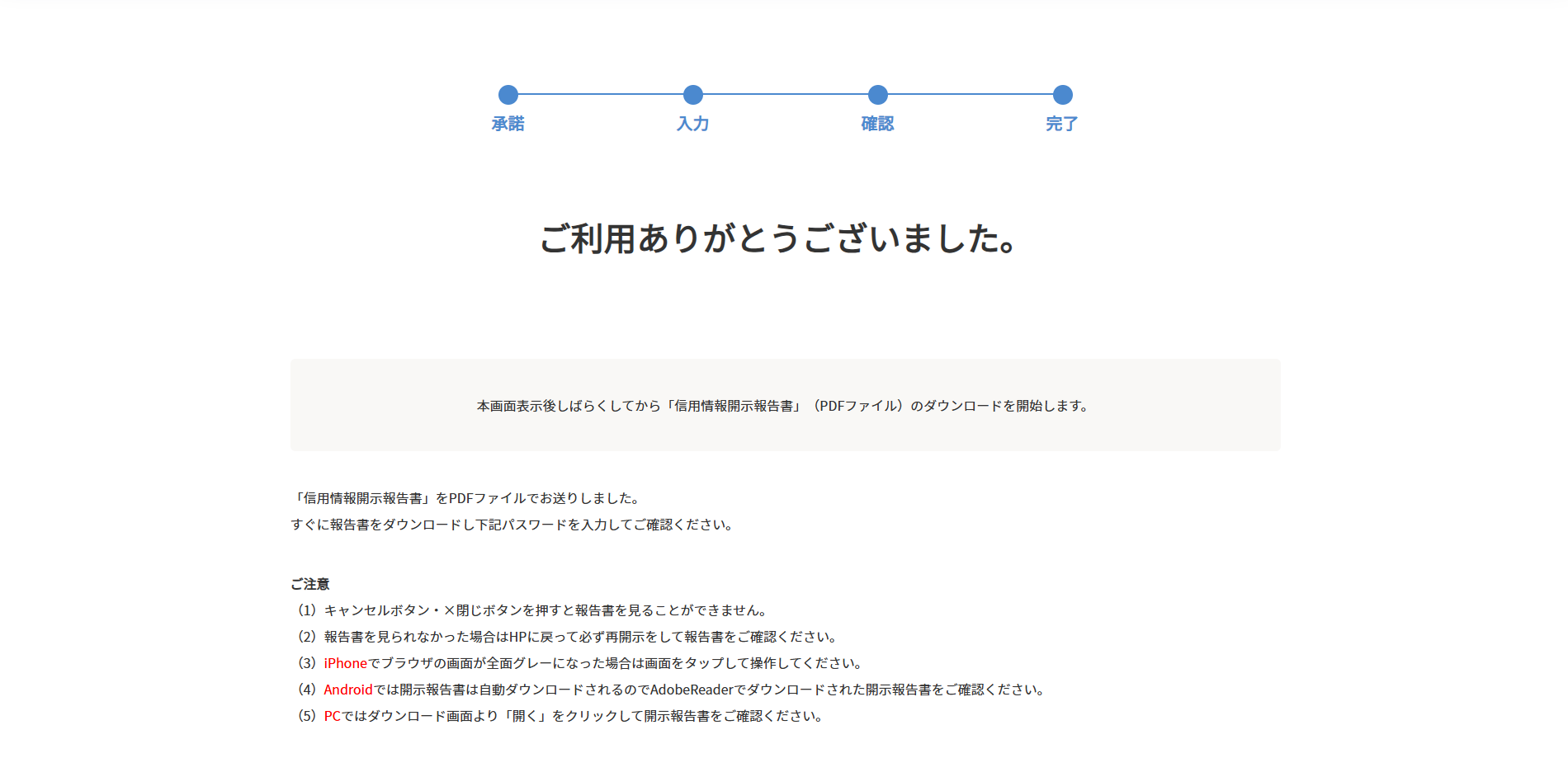

- ご利用ありがとうございました。の完了画面で、ダウンロードが始まるまで待つ

画面を進めながら行うとメモ用紙がいらないので、同時並行で行うのもありです!

上記のリンクから開示の手続きに進むことができます

開示したい自分の情報を入れて、最後までいくと...

この画面になるので、自動的にダウンロードが始まるまでそのまま待ちましょう!

ご注意に書いてあるように、ブラウザの×ボタンとかで閉じてしまうと見れないので...

ダウンロードしたらPDFがパスワードでロックされている状態なので...

受付番号+電話の時に入力したクレカ有効期限の、計10桁を入れると閲覧することができます

そういった面ではJICCのPDFデータだと、ロックされていないのでパスワードレスで気軽に見れます!

クレジット・ガイダンスについて

200~800の間で指数が書かれているのと...

4行ほどでその算出理由が書かれています

いくら指数が高くても、審査に通るかはカード会社の基準によるので...

算出理由にマイナス評価があればそれを改善することによって、審査が通る確率は上がるかと思います

最後に!

開示した情報の見方とかに関しては、CICのホームページにあるので参照しながらご覧ください

今回はCICの信用情報について書きましたけど、JICCとかも書いていこうと思います

ではまた!